Mi primer departamento

Mi primer departamento

O lo que será mi primer departamento…

Aquí registraré todo lo que vaya aprendiendo y haciendo para conseguir ésta gran meta.

Dado que colocaré detalle a detalle sobre todo mi proceso y lo que fuí viviendo, este post puede parecerte muy largo. Asi que sáltate las partes que no te interesen mucho.

Antes del día 0

Durante varios meses había estado pensando en qué es lo que quería tener después de ésta etapa de estar rentando un cuarto. Me hacía preguntas tipo:

- ¿rentar es tirar el dinero?

- ¿departamento o casa?

- ¿con una habitación o dos?

- ¿a las afueras de la ciudad o céntrico?

- ¿crédito Infonavit o bancario?

Y fue cuando empecé a ver videos y leer blogs acerca de cómo adquirir tu primer casa; encontré demasiada información e incluso tan diversa que me confundía. Unos recomendaban una cosa mientras otros la consideraban la peor opción. Sin embargo, fui familiarizandome poco a poco con los conceptos y productos que hay afuera, por lo que aquí te explicaré lo que aprendí (y lo que voy aprendiendo en el camino):

¿rentar es tirar el dinero?

No, de hecho en algunos casos te conviene rentar en vez de comprar. En mi caso particular me convenía rentar ya que:

- me permitía ahorrar e invertir la diferencia entre el costo de la renta y del pago de una hipoteca, logrando así tener un buen ahorro y dar un mayor enganche para comprar mi departamento, lo que se traduce solicitar un menor monto para el crédito hipotecario y por consiguiente, pagar menos intereses.

- me permitía vivir en una colonia cara a cambio de una renta a un precio justo. Caso muy diferente a adquirir una casa en la misma zona pero con un precio exagerado.

- no tengo dependientes económicos aún, por lo que rentar me permitía tener más flexibilidad de mudarme en caso de que ya no me agrade el lugar o la zona y a su vez, conocer y vivir en otras partes de la ciudad.

¿departamento o casa?*

En mi caso decidí un departamento para empezar, ya que en este preciso momento no necesito ni me interesa tener mucho espacio ni tampoco quiero gastar mucho en mantenimiento de una casa.

¿con una habitación o dos?

Ya que soy soltero por el momento y no pienso tener hijos en el corto plazo, decidí empezar con un pequeño depertamento de una sola habitación que cubriera mis necesidades actuales. Ya a mediano plazo pienso vender o hipotecar éste departamento para comprar uno más grande, ya que es muy probable que mi situación y necesidades cambien.

¿a las afueras de la ciudad o céntrico?

Como no tengo carro y tampoco pienso comprar uno a corto plazo, vivir a las afueras de la ciudad no es una opción ya que regularmente no hay transporte muy accesible a esas zonas; aparte de que se encuentran muy lejos de las zonas céntricas que frecuento regularmente ya sea por trabajo o por salidas sociales. Buscaré un departamento que tampoco esté tan céntrico ya que esa zona es muy cara y se sale de mi presupuesto para mi primer departamento.

¿crédito Infonavit o bancario?

Podría ser una combinación de ambas: Cofinavit. Éste crédito te permite aprovechar el saldo de tu subcuenta para la vivienda de Infonavit y complementarlo con un crédito bancario, éste último será el de mayor monto ya que el crédito del Infonavit es de los más caros del mercado.

Todavía no decido esto así que acualizaré ésta parte cuando realice el trámite final.

Día 0 (Septiembre 2020)

Tras ver varios FB Lives de Tu Hipoteca Fácil con Fernando Soto, decidí solicitar el contacto de un asesor que se encontrara aquí en Guadalajara para que me pudiera ayudar a construir mi plan. Lo contacté y me dió muy buenos consejos como:

-

Ocupar el saldo actual de mi subcuenta para la vivienda y usarlo como parte del enganche, así tendría dos opciones:

- Ahorrar un monto menor para el enganche. En vez de ahorrar un 30%, podría solo ahorrar 20% o incluso un 15% solamente.

- Usarlo como complemento a mi ahorro y poder comprar un inmueble más grande de lo que tenía planeado.

-

Realizar mi Precalificación Infonavit y saber si ya puedo solicitar un crédito y cuál sería el costo y monto.

Portal del Infonavit

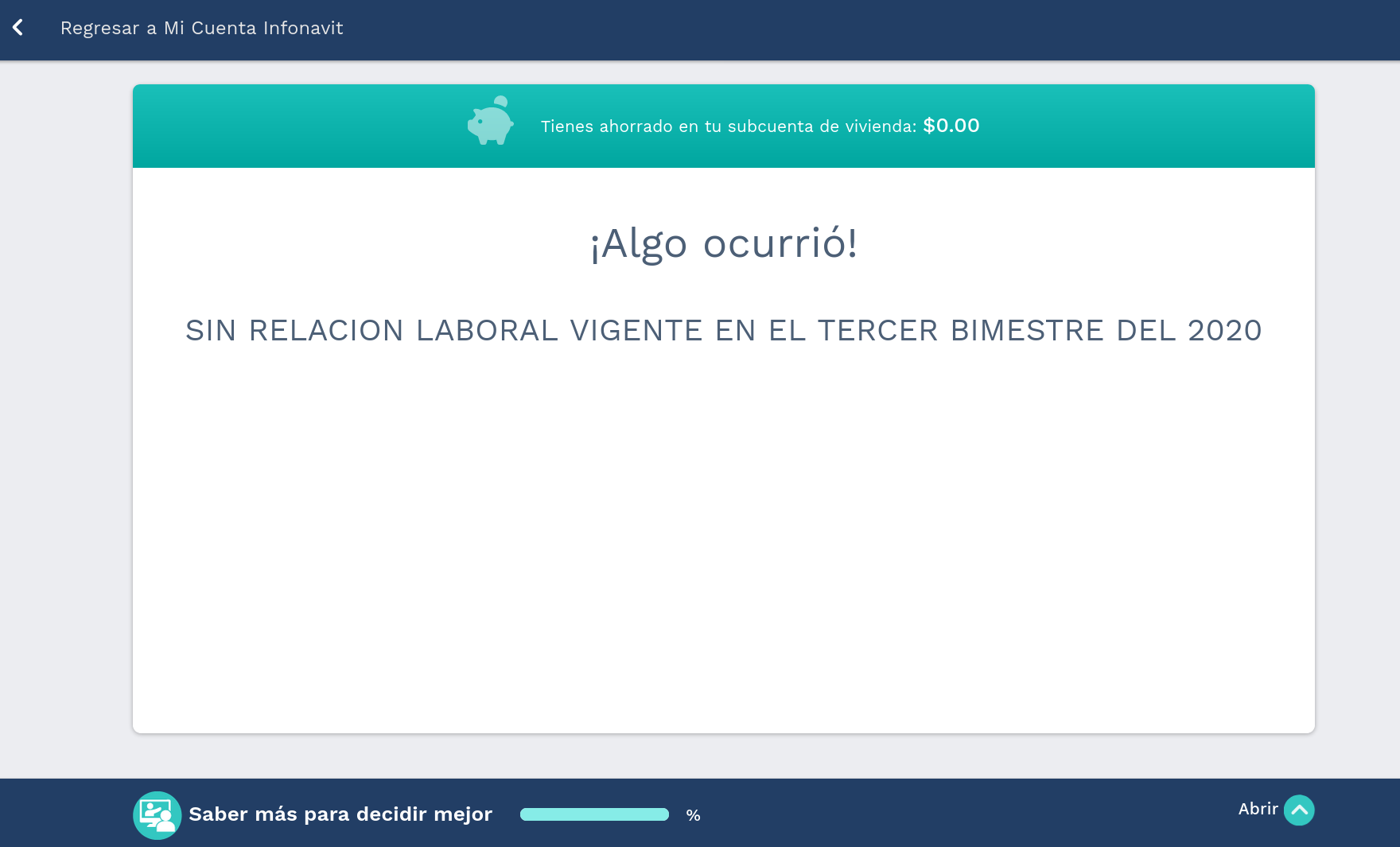

Y aquí me encontré con el primer gran problema. Al ingresar al Portal de Mi Cuenta Infonavit y darle clic al botón de Me interesa un crédito, me apareció un error:

Al ver esto me sorprendió bastante, ya que cada mes (como parte del registro de mi portafolio de inversión) reviso el saldo de mi subcuenta para la vivienda y claramente veía que ésta aumentaba, pero nunca me metía a revisar ésta cuenta al Portal. Así que ahí va el primer consejo:

Me comuniqué a Infonatel y me comentaron que me comunicará al departamento de Cŕedito, por lo que me guiaron qué opciones marcar para hablar con un asesor:

- Marcar al Conmutador de Infonatel (559 171 5050 para CDMX o al 800 008 3900 desde el interior de la república)

- Seleccionar Opción 1: Trabajador

- Seleccionar Opción 2: No cuento con crédito

- Ingresar mi Número de Seguridad Social

- Seleccionar Opción 9: Hablar con un asesor

(éstas opciones o menú puede que haya cambiado después de haber escrito éste blog)

Y me dijeron que tenía que ir a las oficinas del Infonavit ya que había un error en “el sistema”. Así que saqué la cita por Internet para resolver éste problema.

Cita en las oficinas de Infonavit (Noviembre 2020)

Teniendo cita, el proceso es relativamente rápido. Me formé en la fila de las personas que teníamos cita, una vez confirmada mi asitencia, estuve esperando aproximadamente 25 minutos para que me atendieran.

Un asesor en las oficinas me comentó que efectivamente había un “error en el sistema” y que iba a mandar evidencia para corregirlo. Me dijo que volviera a intentar ingresar a mi cuenta de Infonavit en 3 semanas.

Después de ese tiempo, efectivamente ya no apareció el mensaje de error que tenía en mi cuenta.

Ahorro para el enganche (Diciembre 2020 a Enero 2022)

Una vez arreglado mi problema con mi cuenta de Infonavit, decidí esperar a precalificarme ya que apenas iba a ir a buscar y comparar precios en departamentos y no tenía dinero exclusivamente para el enganche.

Así que durante todo 2021, estuve ahorrando para el enganche. Básicamente ahorraba:

- Cierta cantidad fija y constante cada quincena

- Cualquier ingreso extra como utilidades, bonos y aguinaldos

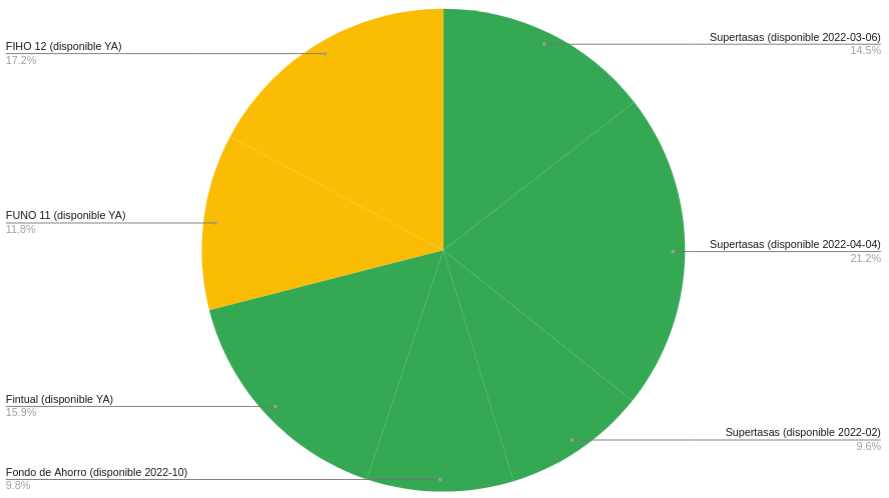

Como no estaba seguro de la fecha exacta en que iba a ocupar el dinero pero sí sabía que quería juntar el enganche para el próximo año o año y medio, decidí invertir la mayor parte (70%) en renta fija (SuperTasas a 6 y 12 meses) y una pequeña parte (30%) en ETFs de FIBRAS en la bolsa (FUNO 11 y FIHO 12):

Comparación de departamentos (Enero 2021 a Febrero 2022)

De igual forma, durante todo 2021, estuve buscando y comparando departamentos dentro de la ciudad. Algunos eran muy caros pero muy céntricos y otros más baratos pero fuera de la Zona Metropolitana de Guadalajara.

Aproximadamente comparé un poco más de 10 desarrollos inmobiliarios.

Aquí te coloco algunas de las corridas de precios que estuve recolectando y la fecha en la que obtuve el archivo por si quieres tomarlos de referencia y comparar precios más adelante:

:(far fa-file-pdf fa-fw): 2020-08_GaribaldiPerse

:(far fa-file-pdf fa-fw): 2020-09_MiguelLerdoDeTejada2620

:(far fa-file-image fa-fw): 2020-09_PuertaProvidencia

:(far fa-file-pdf fa-fw): 2021-08_Luna1807

:(far fa-file-pdf fa-fw): 2021-08_PuntoAguaAzul

:(far fa-file-excel fa-fw): 2021-09_CitáLiveIn

:(far fa-file-pdf fa-fw): 2021-10_LosMaestros

:(far fa-file-pdf fa-fw): 2021-10_Parker

:(far fa-file-pdf fa-fw): 2022-02_CoordenadaCentral

Precalificación en Infonavit (Febrero 2022)

Nuevo Portal

A partir de Octubre de 2022, el Infonavit renovó su Portal web de Mi Cuenta Infonavit y su Portal Institucional, lo que mejoró mucho su usabilidad (ya que el Portal anterior tenía un diseño web de los años 2000). Te comparto el antes y el después por si llegas a leer o ver otro tutorial y sepas si está actualizado o no:

Antes:

Después:

Puntos Infonavit

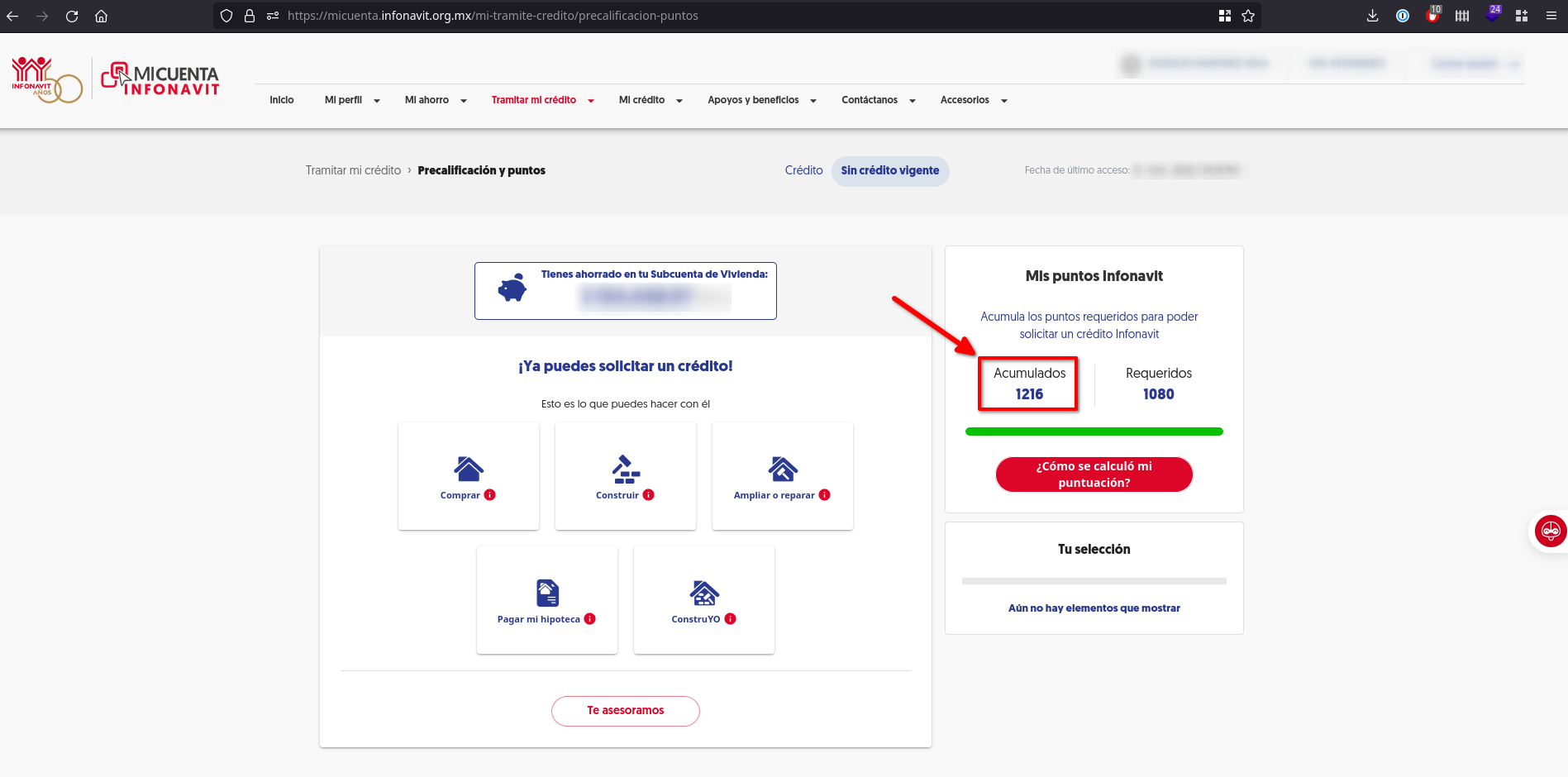

Para poder saber cuántos puntos tienes, inicia sesión en el Portal de Mi Cuenta Infonavit y ve a Tramitar mi crédito > Precalificación y puntos del menú superior.

Aquí podrás elegir entre dos opciones:

- Comprar vivienda, construir, ampliar o reparar mi vivienda o pagar mi hipoteca

- Comprar un terreno

Cualquiera de las dos opciones que selecciones, podrás ver a continuación tus puntos Infonavit acumulados:

En ese momento, yo contaba con 1216 puntos Infonavit.

Por el momento no seguiré con el proceso con Infonavit ya que aún no decido si usar el crédito con Cofinavit o solamente crédito bancario con Apoyo Infonavit.

El Apoyo Infonavit es un programa en el que:

- Tu Saldo de la Subcuenta de Vivienda queda como garantía del crédito hipotecario bancario en caso de que te quedes sin empleo.

- Las aportaciones futuras de tu empleador se depositarán directamente a capital del crédito hipotecario bancario

(Más información aquí en la sección Apoyo Infonavit de la página de Infonavit)

Elección del departamento (Febrero 2022)

Después de haber comparado los diferentes departamentos que te compartí más arriba, al fin “medio” pude decidirme por uno. Y pongo “medio” porque aún tenía muchas dudas al principio de: “¿es el más adecuado para mí?”, “¿y si encuentro uno más barato y en mejor zona?”, etc. Pero finalmente pude apartar el departamento con $10,000.- para que no me lo ganarán. Y tras una semana de varios días sin dormir o de estar cuestionándome por todo durante el día, pude al fin ir a dar el enganche del 10% y firmar el contrato de Oferta de compra.

Asi que si se sienten igual a la hora de elegir, dar el apartado o el enganche de algún departamento o casa que hayan elegido, es normal que se sientan de la misma forma, con muchas dudas. Y es que la compra de un inmueble, por su alto valor, representa un decisión difícil para todas las personas.

Yo me decidí por un departamento en el modelo de Preventa con una recámara, un espacio “Flex” que utilizaré como área de trabajo, 1 1/2 baños, sala, comedor y cocina. El cual quedará terminado hasta dentro de un año.

Enganche del 10% (Febrero 2022)

Nunca había hecho una transferencia bancaria con tanto dinero como lo fue para éste enganche del 10% del departamento. Éste monto solo pude realizarlo con dinero de contado o de una tarjeta de débito, es decir, no se puede con una tarjeta de crédito. Y en caso de que se pudiera, es muy probable que te cobren una comisión por el uso de la terminal.

En algunos casos, éste enganche también puede ser cubierto por el mismo crédito hipotecario o por parte del Infonavit (Cofinavit, solo Infonavit, etc.). Pero es muy común que la institución que te ofrecerá algún crédito hipotecario (y más si es privada como los bancos comerciales), te solicite que hayas dado al menos el 10% de enganche.

De igual forma, yo te recomiendo que trates de juntar entre el 10% y 20% de enganche para que el crédito que solicites sea menor y por ende, no pagues tantos intereses.

Enganche de otro 10% en 10 mensualidades (Marzo 2022 a Diciembre 2022)

A pesar de que dí el 10% de enganche del departamente, la inmobiliaria me ofreció un plan en donde pudiera dar otro 10% de enganche mediante pagos mensuales.

De acuerdo a los otros proyectos que estuve comparando, me estuve encontrando con este financiamiento de mensualidades muy frecuentemente ya que varios de esos desarrollos estaban apenas en construcción y no iban a estar listos hasta dentro de 1 o 2 años. En mi caso quise elegir un departamento en Preventa ya que económicamente hablando es más barato que desarrollos ya construidos y entregados; y aparte, no tenía tanta urgencia de cambiarme de mi cuarto de renta.

Éste periodo 10 meses de ahorro y pago fueron muy díficiles al inicio ya que, a pesar de que ya ahorraba por mi cuenta para el primer 10% de enganche, no ahorraba como tal el 30% de mis ingresos, lo cual representaba el pago de éstas mensualidades, por lo que tuve que cambiar mis hábitos de gasto, limitarme a comprar otras cosas y ahorrar más de lo que tenía pensado.

Éste nuevo presupuesto que tuve que realizar me ayudó mucho ya que se asemeja más a lo que estaré pagando de hipoteca cada mes una vez que tenga mi crédito hipotecario. Lo tomé como una prueba para saber si estaba listo para adquirir una hipoteca donde tenga que apartar casi el 30% de mis ingresos.

Solicitud de crédito hipotecario de Preventa (Marzo 2022)

Una vez que firmé la Oferta de compra, busqué a un asesor de Tu Hipoteca Fácil en Guadalajara para que me ayudara a buscar y tramitar un crédito hipotecario para Preventa. Si quieres que te pase el contacto de mi asesor, mándame un correo a rodomar@outlook.com o contáctame por alguna de mis redes sociales.

Éste asesor me comentó que a ese momento (Marzo 2022), solo habían dos productos bancarios a los que podía aplicar ya que tenía menos de 6 meses en mi empleo actual:

Los documentos que me solicitó para realizar el trámite fueron:

- Documento de Solicitud de Crédito Hipotecario: aquí se colocan tus datos personales, empleo u ocupación, información económica, referencias personales, patrimonio que tienes actualmente en cuentas bancarias, automóviles o vivienda y monto del crédito a solicitar

- Anexo B - Autorización para Tramitación de Crédito Hipotecario: para hacer constar que el trámite fue iniciado por el asesor de Tu Hipoteca Fácil

- IFE/INE

- Comprobante de ingresos o de nómina de los últimos 2 trabajos que tuve

- Estado de cuenta de donde recibo mi nómina de los últimos 2 meses

- Reporte Especial de Buró de Crédito

- Comprobante de domicilio

- Constancia de Situación Fiscal del SAT

- Acta de nacimiento

- CURP

Una vez que mi asesor validó todos estos documentos, él envió mi solicitud al banco.

Primero, realizamos el trámite con Scotiabank a sabiendas que me lo podían rechazar ya que solicitaban por lo menos 6 meses de antigüedad laboral y por ésta razón, me lo rechazaron.

Sin embargo, unas semanas después, hicimios el trámite con Santander, ya que éste me permitía juntar mi antigüedad actual con la anterior para juntar 1 año en total. Para ese entonces, ya tenía 6 meses en mi empleo actual, por lo que sí me aprobaron mi crédito de Preventa con Santander.

El tiempo que tardó el banco en responder después de enviar los documentos a través de mi asesor fue de aproximadamente 1 semana (aunque puede tardar hasta 2 semanas).

Los detalles de que mi crédito aprobado fueron:

- Tasa aprobada: 10.07% *

- * a pesar de que mi tasa aprobada fue de 10.07%, al final del documento de autorización hay una leyenda que dice: “Si el aforo final es ?80% se ofrece tasa 9.45% si el aforo final es 80% se ofrece tasa 9.90%". Aún no estoy seguro qué tasa me ofrecerían al final o qué signifique ese signo de interrogación (¿un error ortográfico tal vez?) pero lo colocaré en las siguientes sección en cuando tenga la información.

- Plazo autorizado: 15 años

- Afiliable a Hipoteca Plus: Sí

Una vez que mi asesor me mandó la confirmación del crédito de Preventa, me comentó que debería estar atento para cuando ya se pueda realizar el avalúo (que el desarrollo cuente con régimen de condominio, cuenta catastral y habitabilidad) para continuar con la Fase II de la formalización del crédito.

Cambio de trabajo (Abril 2022)

Después de que me aprobaran el crédito hipotecario de Preventa, realicé un cambio de empleador.

Mi asesor me comentó que no afecta a la solicitud un cambio de trabajo siempre y cuando en el nuevo empleo reciba el mismo o un mayor ingreso. Esto para evitar que el análisis que me realizó el banco Santander sea menos favorable si percibo menos dinero.

Retraso en la entrega del departamento (Diciembre 2022 a Febrero 2023)

La entrega de un inmueble nuevo regularme siempre se retrasa según mi asesor y algunas fuentes que encontré. Pero nunca se sabe cuánto se retrasa.

En el documento de Oferta de compra, hay una sección llamada Fecha de Entrega:

- Fecha de Entrega: La “Unidad” deberá ser entregada a más tardar el día 31 de diciembre del 2022, más 90 días de plazo de gracia, para efectos de que la presente siga vigente.

Por lo que el periodo de gracia cubre hasta el día 30 de marzo de 2023 en este caso.

Fin del pago de mensualidades y pago extra a capital (Diciembre 2022 a Febrero 2023)

En Diciembre de 2022 terminé de pagar las 10 mensualidades correspondientes al otro 10% del total del departamento.

Sin embargo, aproveché que ya me tenía esa cantidad de dinero reservada cada mes, para poder transferir pagos extras a capital y poder disminuir la cantidad a solicitar en el crédito hipotacario al banco. Ésto me ayudará a solicitar menos dinero, lo cual se convierte en menos pago de intereses a lo largo del tiempo.

Esto también lo hice con la intención de que me ofrecieran mejor tasa de acuerdo a la nota de la aprobación del banco en donde decía que si solicitaba igual o menos del 80%, me daban otra tasa.

Solicitud de documentos por parte del banco (2da. vez) (Febrero 2023)

Mientras esperaba la finalización y entrega del departamento por parte de la inmobiliaria, mi asesor me comentó que el banco Santander necesitaba actualizar la documentación y acreditar que estoy empleado. Por lo que tuve que volver a reunir y enviar a mi asesor toda la documentación actualizada (carta laboral, recibos de sueldo, estados de cuenta, etc.) que vienen descritos en la sección anterior de “Solicitud de crédito hipotecario de Preventa (Marzo 2022)".

De igual forma, mi asesor me solicitó mi Certificado Apoyo Infonavit (puedes descargarlo desde “Mi Cuenta Infonavit” siguiendo éstos pasos) para enviarlo al banco.

“Fase 2” del trámite de crédito hipotecario: Avalúo (Mayo 2023)

Casi 3 meses después, la inmobiliaria al fin le envió a mi asesor la documentación para la “Fase 2” del trámite. Mi asesor me explicó que en ésta fase se envía la documentación a la mesa de control del banco, la analizan y disparan la orden hacia el avalúo y después al notario.

Por lo que mi asesor me envió el formato para realizar el pago del avalúo el cual lo tendría que hacer en sucursal y en efectivo para obtener un comprobante.

El monto que pagué fue de $6,532.23

Registro de biométricos (Junio 2023)

Unas semanas después, mi asesor me solicitó ir al banco para realizar una validación biométrica. En este proceso, me tomaron mis huellas digitales, me solicitaron mi INE y me pidieron mi número de cuenta de cheques/débito del banco donde se realizaría la dispersión del dinero del crédito y el pago del mismo. Yo ya tenía cuenta en éste banco por lo que no tuve que abrir una nueva cuenta.

Con ésta validación biométrica me proporcionaron dos folios (hojas), mismas que enviaron a un correo de una ejecutiva de Santander para seguir con el proceso.

Gastos notariales y firma de escrituras (Julio 2023)

Tanto el pago de los gastos notariales como la firma de escrituras, se realizó en físico en la Notaria que mi asesor me indicó. A continuación, te explico cada una:

Gastos notariales

Éste es un gasto muy importante que no debemos olvidar al comprar alguna propiedad. Ya que puede representar entre el 5% al 8% del total del inmueble.

El porcentaje depende mucho de la zona geográfica en la que se encuentre el inmueble y de la notaria donde realices el trámite. Éstos gastos notariales se refieren básicamente a:

- Impuesto sobre Transmisiones Patrimoniales (ITP)

- Pago de Derechos al Registro Público de la Propiedad y del Comercio del Estado

- Honorario del Notario

Te dejo ésta página donde realizan paso a paso el cálculo de cada uno de estos gastos para un inmueble en el estado de Jalisco de 2 millones de pesos.

Sin embargo, a pesar de haber hecho éstas cuentas basándome en esa página y ahorrar un 4.5% del total del inmueble, a la hora en que me tocó pagar éstos gastos notariales, la cantidad fue mayor ya que se incluyeron otros gastos y ascendió a un 6% del total del inmueble. Por lo que aquí te desgloso las cantidades exactas que pagué y puedas tener un mejor cálculo:

| Concepto | Monto (MXN) |

|---|---|

| Impuesto sobre Transmisiones Patrimoniales (ITP) | $50,501.00 |

| Pago de Derechos al Registro Público de la Propiedad y del Comercio | $13,247.28 |

| Honorario del Notario | $36,906.00 |

| IVA Honorario del Notario | $5,904.96 |

| Avalúo | $5,566.00 |

| Aviso al archivo | $143.00 |

| Aviso preventivo | $150.00 |

| Certificado de libertad de gravementes | $2,000.00 |

| Certificado de no adeudo | $361.00 |

| Copias | $500.00 |

| Deslinde catastral | $1,500 |

| Folios | $3,000.00 |

| Formas | $250.00 |

| Notas registro | $1,218.00 |

Y sí, ¡te cobran hasta las copias!. Así que, a pesar de los esfuerzos que has hecho para junta el enganche y/o mensualidades, te recomiendo que juntes al menos 6% del valor total del inmueble para tus gastos notariales.

El monto total lo realice ahí mismo en la Notaria mientras firmaba varios documentos relacionados a las escrituras. El pago fue a través de una transferencia SPEI desde mi banca móvil.

Firma de escrituras

Todo el proceso de firma duró aproximadamente 2 horas. Mi asesor me comentó que no suele ser tan tardado pero, en ésta ocasión, me comentaron que faltaban un par de documentos por parte del banco que enviaron durante ese tiempo lo cual alargó el trámite.

Entre los documentos que firmé fueron:

- Contrato de apertura de crédito

- Caratula de crédito

- Tabla de amortización

- Seguro de daños hipotecario

- Seguro de vida y desempleo

- Carta de instrucción irrevocable Art. 43 BIS del Infonavit (Apoyo Infonavit)

- Escrituras del inmueble

En total, tuve que firmar un total de 3 copias de cada documento anterior, algunos por ambos lados y otros en cada una de las hojas. Fueron muchas firmas y justo esto es lo tardado, entre 30 y 50 minutos.

Al final, firmé y coloqué mis huellas en las escrituras de mi departamento.

Me dieron un plazo de 3 días hábiles para validarlas y después de eso, esperar aproximadamente 3 meses para que estuvieran listas por parte de la Notaría.

Entrega del departamento (Julio 2023)

¡Y al fin! Después de 2 años y medio desde que empecé a ahorrar para el enganche y comparar departamentos, logré que me realizaran la entrega de mi departamento.

El proceso de entrega tardó aproximadamente dos horas.

Se dividió en dos partes:

1. Entrega por parte del área de Post-Venta

Aquí, una chica del área de Post-Venta nos hizo un recorrido por las áreas comunes completadas y después, la muestra de mi departamento. En éste último, revisamos cada detalle de cada cuarto, mueble, baño, contactos de luz, agua, gas, etc.; esto con el fin de detectar alguna imperfección o algo no funcionara como debiera.

Aquí les recomiendo tardarse todo el tiempo necesario para revisar cada detalle ya que si detectan algo muy malo como, falla en cerraduras, fugas, etc., éste es el momento ideal para comentarlo y que lo arreglen antes de firmar el documento de aceptación de entrega. Incluso, te brindan una hoja de Checklist donde colocas que toda la instalación, limpieza e inmobiliario estuvo correcto y concuerda con lo prometido.

En mi caso, solo detectamos que las ventanas estaban sucias por dentro y tenían yeso, así que ésta persona llamó a la persona de limpieza y fue a limpiarlo en ese preciso momento.

2. Charla y reglamentos con el área de administración del edificio

En la segunda parte, hablamos con la persona que será la encargada de Lobby y administración del edificio. Aquí nos explicó de forma general:

- Reglamento de uso de áreas comunes

- Reglamento para mudanzas/proveedores

- Reglamento de mascotas

- Reglamento de cortinas

- Hoja de datos de cuenta para pago de cuotas

Y al final, nos entregaron las llaves, tarjeta de acceso personal y para automóvil.

Comentarios finales

TBD